旅游线路设计案例什么是旅游路线

“京和大讲堂”是北京京和文旅发展研究院全新推出的一项品牌活动,是解读分享经济现象、社会发展、艺术人文、科学技术等前沿领域的高端对话平台

“京和大讲堂”是北京京和文旅发展研究院全新推出的一项品牌活动,是解读分享经济现象、社会发展、艺术人文、科学技术等前沿领域的高端对话平台。定期邀请权威专家,探讨社会热点议题。它是名家讲堂,更是传递新知、碰撞思想火花的殿堂;它既回应时代之问,也响应大众关切;它既服务行业实践,也聚焦学术前沿。

“京和大讲堂”第三讲将于7月31日 15:00-17:00同您进行深度解析!由中国政策科学研究会常务理事徐洪才、北京大学教授吴必虎、北京京和文旅发展研究院院长范周三人谈我国上半年经济、旅游、文化情况,并展望下半年趋势。

近日,在中国旅游研究院(文化和旅游部数据中心) 举办第三季度成果发布会上中国旅游研究院&上海创图公共文化和休闲联合实验室发布了《2022年上半年全国文化消费数据报告》。报告对上半年文化消费做出了总结梳理,让我们一起来看一看吧~

2022年上半年,受国内疫情形势影响,文化消费市场整体收紧,本地化、近距离、多样化的文化消费占据主导。美好出游激发文化消费活力,旅游对文化消费的促进作用形成行业共识。乡村居民的文化参与不断提高,潮流文化与传统文化碰撞激发新消费,科技与文化融合促进消费复苏。未来,乡村场景营造、“非遗+文创”、社群经济将持续激发文化消费市场活力。

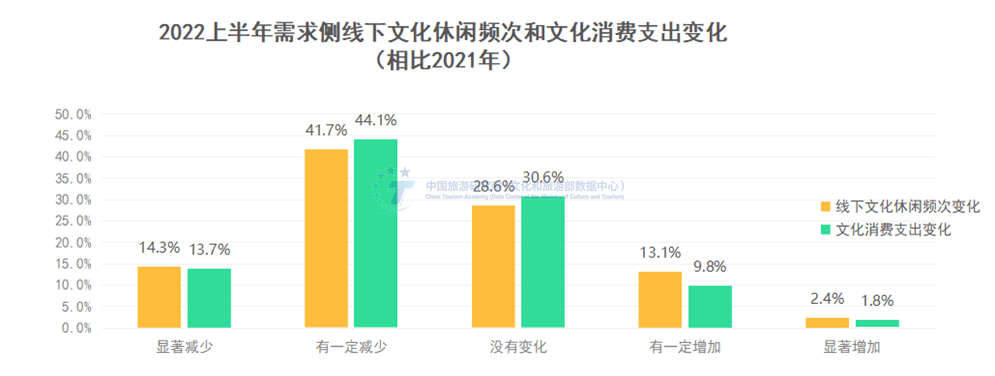

2022上半年,受国内疫情形势影响,文化消费市场整体收紧。上海、吉林、北京等多地爆发的疫情打乱了旅游市场的复苏节奏,国内居民的出游意愿与消费受到影响。国家统计局数据显示,2022上半年,全国居民人均消费支出11756元,扣除价格因素影响实际增长0.8%,其中人均教育文化娱乐消费支出1037元,下降7.4%,占人均消费支出的比重为8.8%。专项调研数据显示,25.8%的受访者表示疫情形势对自身的文化消费影响很大,38.5%的受访者表示影响比较大。居民本地休闲和异地出游需求收紧,相比2021年,超过五成的居民和游客线下文化休闲频次、文化消费支出减少(含显著减少和有一定减少)。

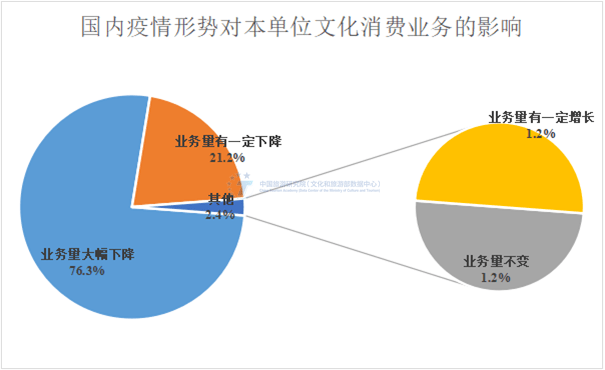

消费需求放缓加上各地从严从紧的防疫措施使得文化消费产业承受更多压力。专项调研数据显示,76.3%的受访企业表示本单位文化消费相关业务规模大幅下降,21.2%的受访企业表示有一定下降。

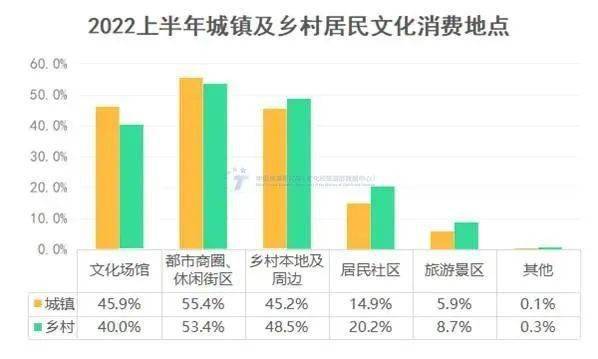

国内文化和旅游休闲半径进一步收缩什么是旅游路线,本地化、近距离、多样化的文化消费占据主导。2022上半年,居民文化消费的线下场景主要集中在都市商圈/文化街区、文化场馆、城市周边及乡村。

居民和游客的文化消费内容主要包括文化熏陶和艺术体验(53.1%)、文化场馆参观(42.0%)、观影赏剧(29.7%)、群众文化体验(广场舞、大合唱等)(27.2%)、传统文化体验(非遗、节庆活动等)(21.4%)、科技动漫(网络视听、数字阅读、机器人、虚拟现实等)(15.3%)等。

线上空间成为国内文化休闲和消费的重要场景。95.4%的受访者表示进行了线上文化休闲活动。居民的线上文化休闲活动内容主要集中在网络影视及视频直播、线上展演、文化场馆云体验、知识充电、在线网课等领域。居民愿意为优质的线上文化休闲内容付费,也有意愿进行线验消费。

超过九成的受访者表示会在旅游中进行文化消费。游客的文化体验内容包括文化场馆参观(29.6%)、打卡文艺小资目的地(46.1%)、看剧观展(47.9%)、演艺/节事(31.1%)、民俗体验(16.1%)等。从消费支出结构看,文化消费在旅游支出中的比重主要集中在10%-30%和30%-60%区间。

旅游对文化消费的促进作用已形成行业共识。专项调研数据显示,74.6%的受访企业认为旅游将促进或显著促进文化消费频率的增加,67.2%的受访企业认为旅游将促进或显著促进文化消费金额的增加。

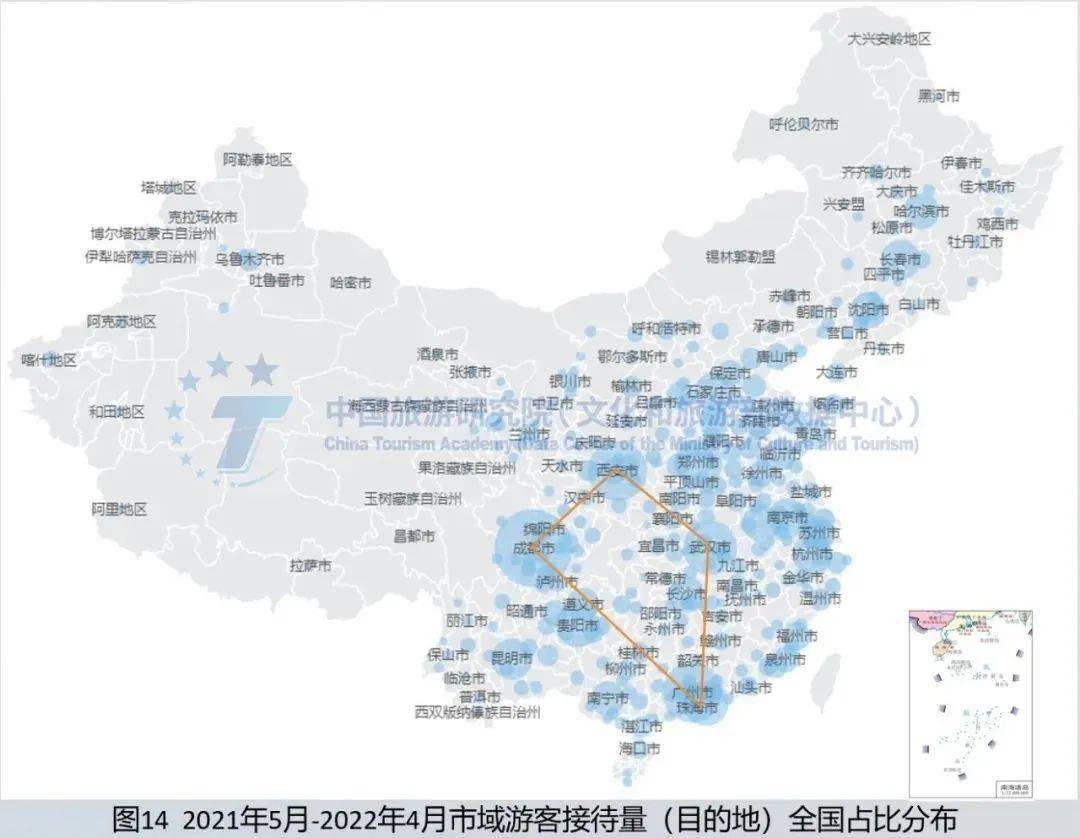

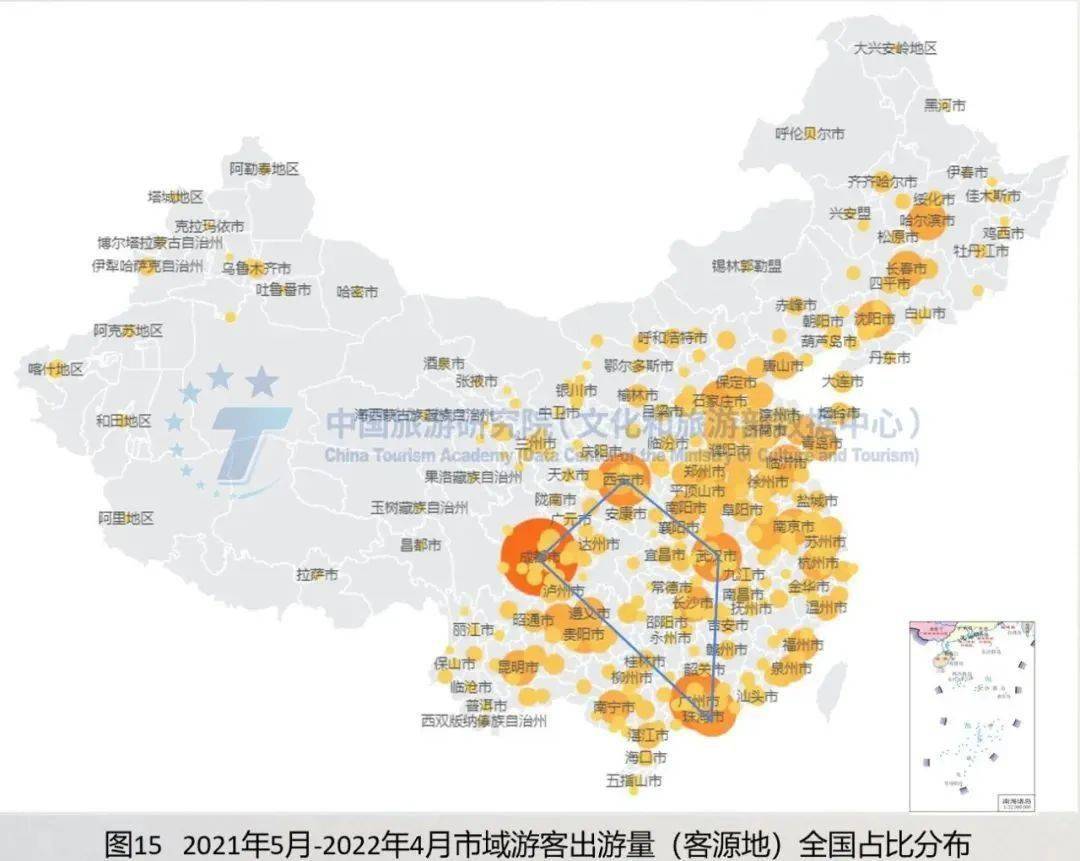

疫情散发及传播链扩散打乱区域客流趋同特征,客流季节性弱化。除东北地区呈稳步收缩外,各区域旅游客流变化趋同特征被散发疫情打乱,区域旅游客流“淡旺季”特征弱化。对比来看,区域间客流差距依然存在,但华东地区绝对优势弱化,华南及西南地区对国内游客产出的贡献有所提升。

各地对疫情风险认知和出游限制差异较大,总体表现为北方大于南方。广东、山东、陕西、贵州、辽宁、黑龙江、吉林、上海和天津等省市,2021年5月-10月居民出游占比明显高于2021年11月-2022年4月。受疫情影响,2021年11月-2022年4月省内居民出为受到抑制,出游市场收缩幅度较大,河南、四川、湖北、安徽、云南、广西、湖南、江西等省份的居民出游占比相对更高。总体而言,北方对疫情风险认知和出游限制大于南方,南方城市游客出游需求转化为出游实际出为更为顺畅。

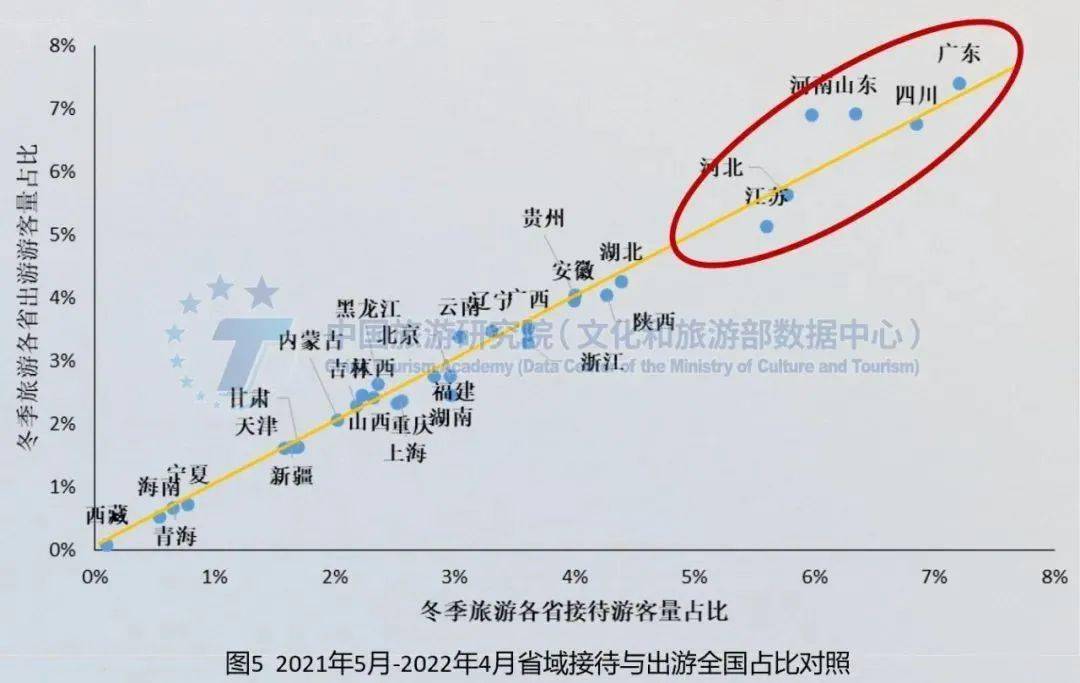

南方旅游市场活跃度更高,冬奥会的冰雪旅游带动力因疫情受阻旅游线路设计案例。从2021年5月至2022年4月各省市游客接待量全国占比来看,大于2.53%的省市大多分布在南方,表明南方旅游市场活跃度高于北方。去年11月至今年4月,雪期省域游客接待量全国占2021年5月至2022年4月游客量的比重平均约34.43%什么是旅游路线,“南下北上特征”不如往年明显,四川、湖北、湖南等南方中部省份游客接待占比较高。北方地区虽充分利用北京冬奥会机遇和区域自然资源优势,围绕冰雪运动、冰雪观赏等提质扩容,但受疫情影响冬奥会对冰雪旅游市场的带动力没能充分发挥。

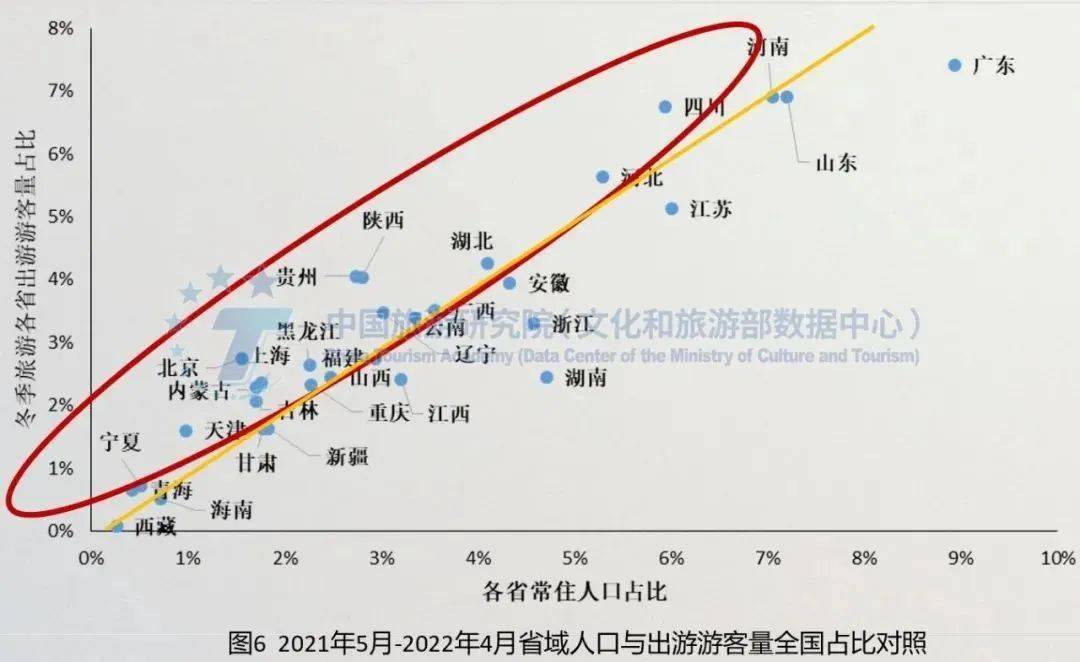

客流近程性更加明显,区域客流流入流出差额减少。各省市接待游客量与出游游客量差额同比呈缩小趋势,客流区域内循环特征明显。广东、四川、山东等人口大省在市场容量基数上存在较多优势,旅游市场规模明显大于云南、新疆等旅游资源丰富的目的地省域,贵州、陕西、北京等地居民出游频次较高。

暑期旅游热点呈东西走向。2021年5-10月,云南、黑龙江、新疆等边远省份受口岸疫情拖累,防疫政策变化,游客对该类旅游目的地没有稳定的出游预期,目的地的旅游旺季期间,游客流入量不理想。

冬季旅游“北上南下”趋势减弱,东北地区受影响显著。东北地区多次受疫情影响,较往年接待人次降幅较大。中部和西北地区疫情散发病例少,市场更为稳定,市场活跃度高。

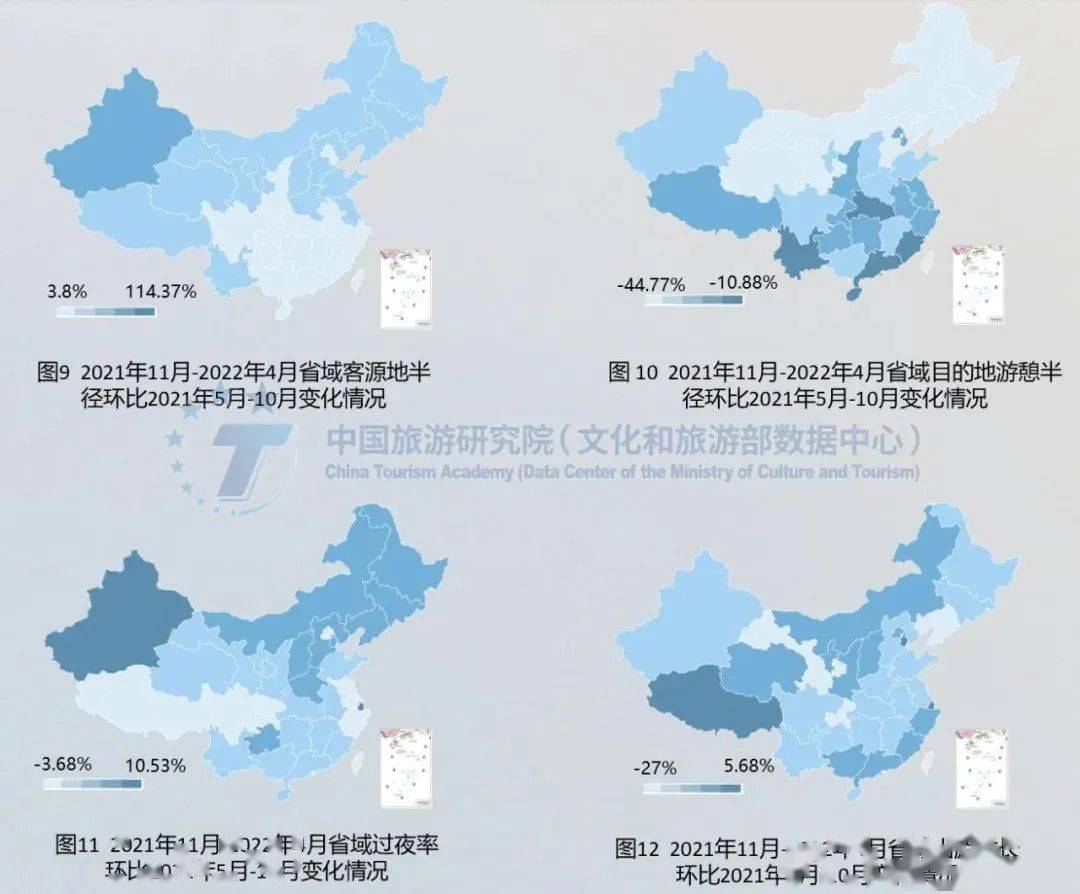

西北地区冰雪旅游目的地发展呈弯道超车之势。全国冬季客源地半径较暑期平均提升36.58%,过夜率平均提升1.8%。北方客源地半径和过夜率增幅大于南方。雪季期间新疆客源地半径和过夜率增幅大于东北地区,游客活跃度更高。受气温舒适度、昼长、游憩习惯等影响,冬季较暑期全国目的地游客游憩半径平均下降28.96%,出游时长平均下降10.93%。

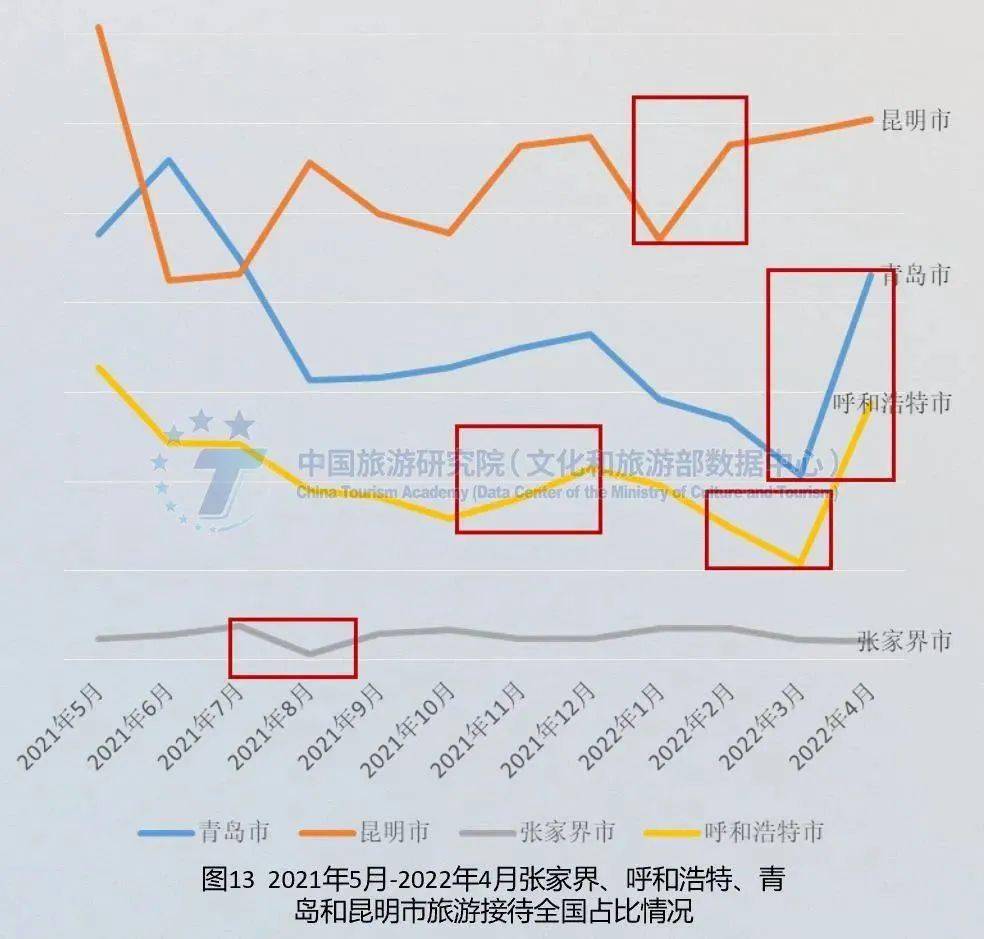

疫情有效控制后旅游市场恢复期约需1个月。课题组数据监测显示,2021年5月-10月疫情约平均在发现病例后25.3天清零;2021年11月奥密克戎毒株出现后约在发现病例后的21.9天清零。旅游市场基本在疫情控制后的1个月左右恢复至散发疫情前水平旅游线路设计案例。意味着,目的地旅游市场平均需要承受近2个月的疫情冲击。随着出行限制条件调整面向地级市甚至区县,市域疫情的旅游负面影响空间有所缩小,对省域客流变化影响程度逐渐减小。张家界7月中旬发生疫情,8月市场占比降幅为81.95%,湖南省8月降幅仅为6.6%;昆明市12月发生疫情,1月市场占比降幅为19.62%旅游线路设计案例,云南省1月降幅为4.56%。

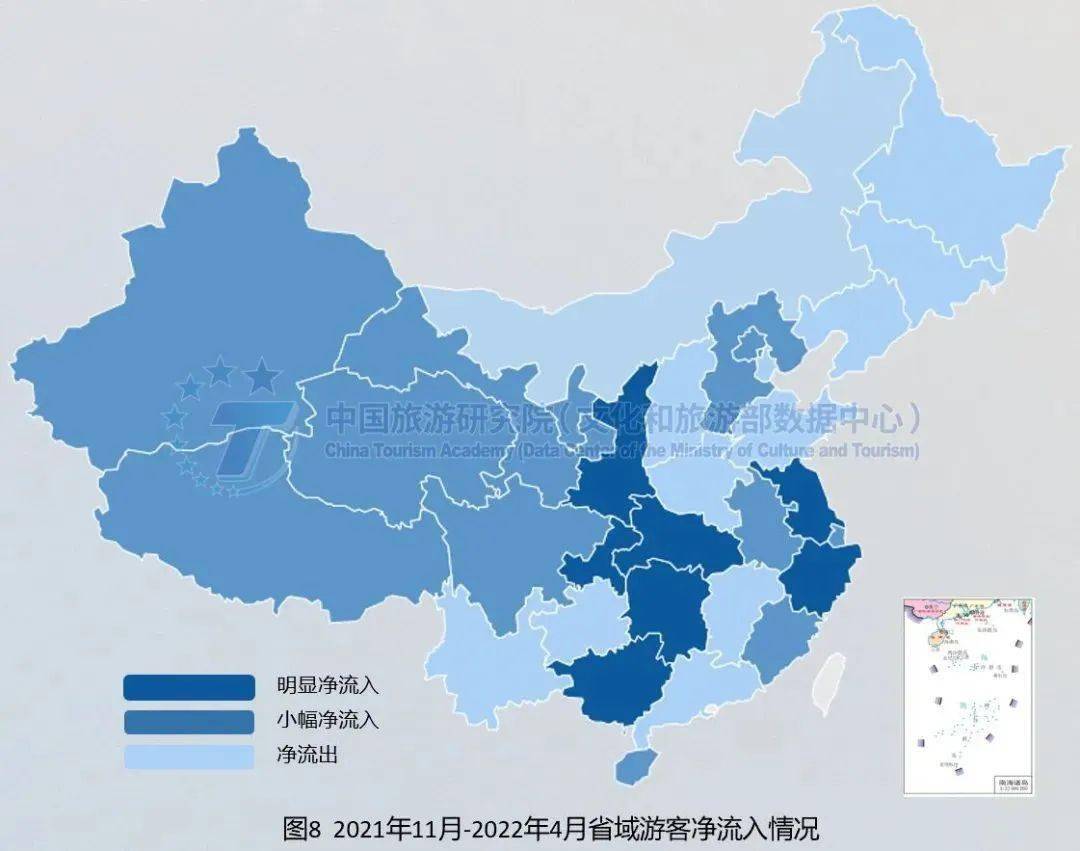

受疫情影响,旅游客源地与目的地重构现象较以往更加突出。在疫情防控常态化之下,全国热点目的地和客源地分布高度重合,主要以市域及省域内循环为主,形成了围绕成都、广州、西安、武汉四大城市圈的第一梯队,郑州、深圳、昆明、长春等呈现散点分布特征。

热门旅游城市向边远地区分散,客流向头部集中。在散发疫情影响下,全国接待量TOP50的地级市分布由东中部向东北、西北和西南分散,快速复苏的旅游目的地更加分散。同时,旅游热度向头部城市集中,旅游市场阻力呈下沉趋势。数据显示,当前,接待游客前10位城市接待量较2019年底提高4.6个百分点。

国家统计局公布数据显示,2015-2019年,城乡人均教育文化娱乐消费支出结构相对稳定,农村居民人均教育文化娱乐消费支出的增速较高,但城乡消费差距依然较大。进入2020年,受疫情影响城镇居民人均教育文化娱乐支出大幅下降,农村居民人均支出更具刚性、降幅相对较小。

农村居民参与文化消费生活的规模不断扩大,体验高品质精神文化休闲产品的需求不断增加。专项调研数据显示,城镇居民和乡村居民的文化消费地点、文化消费频次等分布趋同。

潮流文化与传统文化融合,激发都市商圈及休闲街区消费活力。围绕当代消费者追求的感、代入感、沉浸感,国内多地商业街区、文化街区、商业综合体等加快了在潮流时尚、文化创意、科技赋能、场景营造等方面的创新探索,改造归来后强势复兴,成为当下重要的的文化消费场景。专项调研数据显示,文化消费线下场景中都市商圈及休闲街区占比达到55%。

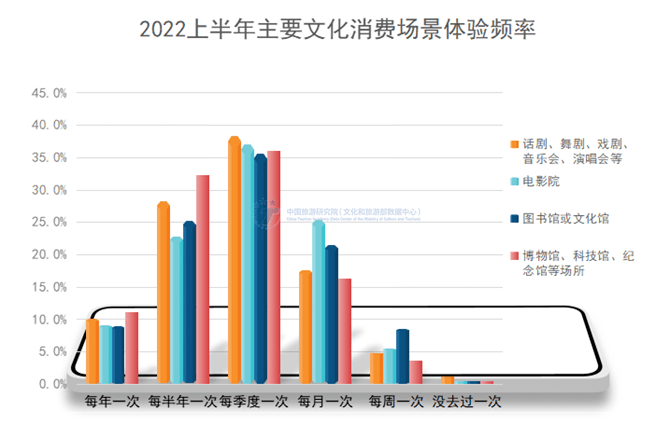

基于现代视角的历史活化持续激发文化场馆消费活力。专项调研数据显示,超过六成的受访者表示每半年或每季度进行一次文化场馆参观或观影赏剧活动。国内多地博物馆依托科技融入优化参观场景,依托内容创作和社交平台传播推广提升关注度,拥有沉浸感、格调感的文化体验空间拉近了文化与人们的距离,并带动了文化消费。

科技与文化的融合不断深化,元宇宙、人工智能、虚拟现实等与文化领域的结合日益紧密,开辟了文化消费新领域。针对目前文化消费的市场,65.1%的受访企业表示经济下行,需求乏力制约了文化消费的发展,52.1%的受访企业表示产品同质化、缺乏创新,22.2%的受访企业表示盈利空间小。

面对上述困境,前沿科技在文化和旅业的业态创新、体验升级、降本增效方面发挥积极作用,故宫、敦煌、泰山等文博场馆和旅游景区积极开发数字藏品,成为文化消费热点。

国家战略引领下,乡村文化消费新空间前景广阔。2022上半年,乡村振兴、共同富裕等国家战略稳步推进,51.8%的受访者企业表示积极回应国家战略,加强对乡村领域的文化和旅游资源投入;32.8%的受访企业正在探索文化和旅游产品创新,对下沉市场(低线城市和乡村)有一定倾斜;15.4%的受访企业对于国家导向和政策文件还在学习和摸索中,暂时维持业务现状。

乡村市场得到充分关注,行业布局兼顾城市与乡村。专项调研数据显示,受访企业的文化消费业务布局以城市和乡村兼顾为主(占比69.4%)。立足服务人民美好生活的宗旨,在乡村振兴国家战略引领下的乡村休闲驿站、乡村会客厅等美好空间创建将不断加速。

以文化为核心的非遗活化、文创开发是消费市场的重要内容。专项调研数据显示旅游线路设计案例,文化消费支出中以文创为代表的购物占比达到了55%。“文创+非遗”让传统文化以全新形象出现在公众视野,促进了文化传播与传承旅游线路设计案例,提高了国民的文化认同和文化自信,为文化消费增长提供了有力支撑。现阶段,国内文化消费主要集中在文创及非遗等文化产品、娱乐产品及服务、文化出版物、广播电视及影视剧院等领域。从长远角度出发,57.4%的受访企业认为文化消费市场将向文创、非遗等文化产品集中。

社群经济在文化创新和消费促进中扮演着越来越重要的角色,发挥着更加积极的作用。中国旅游研究院2022年社群经济专项调研数据显示,国内居民关注的社群主要包括兴趣交流类、知识分享类、休闲娱乐类、购物类等。各类新型群体聚集了大量的社会资源、信息资源和互助资源,这些资源与文化消费产业发展和商业创新紧密结合,有效促进了线上和线下文化消费。目前,以社交活动、社群互动为主打的商业空间,已成为文化消费的热门场景。上海“TX淮海|年轻力中心”、U479潮流中心以年轻人喜欢的内容标签打造持续性的社交活动,用社交串联打造文化消费新空间。

人们对美好精神文化生活的向往从未停止,对未来文化休闲的体验和消费依然充满热情。专项调研数据显示,81.8%的受访者表示未来会增加文化消费频率,93.6%的受访者表示未来会增加文化消费支出。

尽管目前形势让企业对文化消费投入持谨慎态度,但产业对于未来前景仍充满期待,八成受访企业对文化消费市场的前景表示看好,七成受访企业表示未来将增加、显著增加文化消费领域的人力、资金等投入。

随着国内疫情防控形势的持续向好,文化和旅游市场的有序恢复,文化消费的需求释放和供给创新将稳步推进。

旅游信息统计中国旅游协会官网旅游

旅游信息统计中国旅游协会官网旅游 全国旅游平台全国旅游线路及景点经

全国旅游平台全国旅游线路及景点经 国内旅游景点数据五一自驾游最佳去

国内旅游景点数据五一自驾游最佳去

西安美食推荐美食文案简短吸引人

西安美食推荐美食文案简短吸引人 旅游公司概况旅游公司背景

旅游公司概况旅游公司背景